Что такое налоговый режим для самозанятых?

- Налог на профессиональный доход — это новый специальный налоговый режим для самозанятых граждан.

- Предприниматели и физические лица, которые применяют этот налоговый режим, могут платить налог на доходы по следующим ставкам:

Кому подходит режим?

В Орловской области налоговый режим для самозанятых вводится с 1 июля 2020 года.

Новый спецрежим могут применять физлица и индивидуальные предприниматели (самозанятые), у которых одновременно соблюдаются следующие условия.

- Они получают доход от самостоятельного ведения деятельности или использования имущества.

- Ведут деятельность в Орловской области.

- При ведении этой деятельности не имеют работодателя, с которым заключен трудовой договор.

- Доход не превышает 2,4 млн. руб. в год

- Не привлекают для этой деятельности наемных работников по трудовым договорам.

- Вид деятельности, условия ее осуществления или сумма дохода не попадают в перечень исключений, указанных в статьях 4 и 6 Федерального закона от 27.11.2018 № 422-ФЗ.

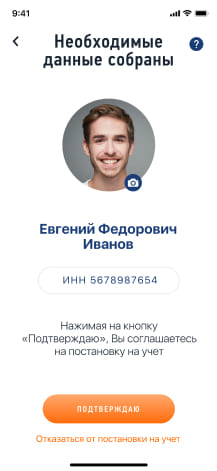

Как стать самозанятым

Чтобы зарегистрироваться в качестве плательщика налога на профессиональный доход, не нужно подавать заявления и лично посещать налоговую инспекцию.

Регистрация происходит через интернет:

С помощью ИНН и пароля от личного кабинета налогоплательщика.

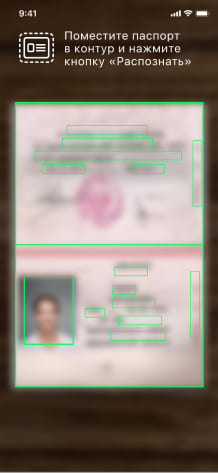

По номеру телефона и паспорту в приложении «Мой налог».

Постарайтесь, чтобы на поверхности защитной пленки в паспорте не было световых бликов, а цифры и надписи хорошо читались. Следите за подсказками на экране устройства.

По учетной записи Госуслуг (ЕСИА).

Если у вас есть подтвержденная учетная запись на Госуслугах, в приложение можно войти без ИНН и пароля от личного кабинета.

При авторизации по учетной записи Госуслуг регистрация происходит автоматически. Это значит, что те налогоплательщики, которые впервые входят в личный кабинет через ЕСИА, после подтверждения своих данных и согласия с условиями регистрации, сразу будут поставлены на учет как самозанятые.

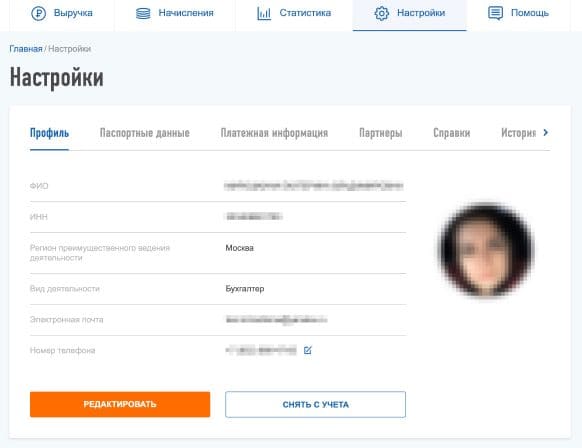

Регистрация накладывает на самозанятых определенные обязанности: формирование чеков для покупателей, отказ от других налоговых режимов для предпринимателей, предоставление справок при работе с юридическими лицами.

Какие платежи заменяет налог на профессиональный доход

- Налог на доходы физических лиц с тех доходов, которые облагаются налогом на профессиональный доход

- Налог на добавленную стоимость, за исключением НДС при ввозе товаров на территорию России

- Фиксированные страховые взносы

Индивидуальные предприниматели, которые зарегистрировались в качестве налогоплательщиков налога на профессиональный доход, не уплачивают фиксированные страховые взносы. На других специальных налоговых режимах страховые взносы нужно платить даже при отсутствии дохода.

При отсутствии дохода в течение налогового периода нет никаких обязательных, минимальных или фиксированных платежей. При этом самозанятые являются участниками системы обязательного медицинского страхования и могут получать бесплатную медицинскую помощь.

Как использовать налоговый режим иностранцам

Иностранные граждане тоже могут применять специальный налоговый режим «Налог на профессиональный доход». Но не все иностранцы, а только граждане стран, входящих в Евразийский экономический союз: Беларуси, Армении, Казахстана и Киргизии.

Граждане этих четырех республик могут зарегистрироваться через мобильное приложение «Мой налог» или личный кабинет налогоплательщика НПД «Мой налог». Но регистрация возможна только по ИНН и паролю от кабинета налогоплательщика — физического лица.

По паспорту зарегистрироваться нельзя.

Регистрация через мобильное приложение

Как получить доступ в личный кабинет налогоплательщика.

После регистрации иностранному гражданину будут доступны все возможности мобильного приложения. Он сможет применять налоговый режим на тех же условиях, что и граждане России.

Граждане других государств, не входящих в ЕАЭС, не могут применять специальный налоговый режим «Налог на профессиональный доход».

Как рассчитать сумму налога к уплате

Самостоятельно ничего считать не нужно. Применение налогового вычета, учет налоговых ставок в зависимости от налогоплательщика, контроль над ограничением по сумме дохода и другие особенности расчета полностью автоматизированы.

От налогоплательщика требуется только формирование чека по каждому поступлению от того вида деятельности, которая облагается налогом на профессиональный доход.

Часто задаваемые вопросы

1) через мобильное приложение ФНС России «Мой налог», которое можно скачать для платформы Android через магазин приложений Google play, а для платформы Apple iPhone и iPad через AppStore;

2) через личный вэб-кабинет «Мой налог», размещенный на сайте ФНС России;

3) через любую кредитную организацию или банк, осуществляющие информационное взаимодействие с ФНС России в рамках этого эксперимента.

— с 1 января 2019 года в городе Москве, в Московской и Калужской областях, а также в Республике Татарстан;

— с 1 января 2020 в городе федерального значения Санкт-Петербурге, в Волгоградской, Воронежской, Ленинградской, Нижегородской, Новосибирской, Омской, Ростовской, Самарской, Сахалинской, Свердловской, Тюменской, Челябинской областях, в Красноярском и Пермском краях, в Ненецком автономном округе, Ханты-Мансийском автономном округе — Югре, Ямало-Ненецком автономном округе, в Республике Башкортостан.

— непосредственно через мобильное приложение "Мой налог«/вэб-кабинет «Мой налог» с использованием банковской карты;

— в мобильном приложении Вашего банка или на сайте любого платежного сервиса по платежным реквизитам из квитанции или отсканировав QR-код из нее;

— через портал государственных услуг Российской Федерации;

— лично обратиться с квитанцией в любой банк, банкомат или платежный терминал;

— передать поручение банку или оператору электронных площадок на уплату налога от Вашего имени, в случае если Вы формируете чеки через приложение соответствующего банка или оператора электронных площадок.

Следует учесть, что первый налоговый период считают со дня регистрации и до конца следующего месяца. Например, при постановке на учет в январе уведомление о начисленном налоге впервые придет до 12 марта. Заплатить указанную в нем сумму нужно до 25 марта.

1) отправить на мобильный телефон или электронную почту;

2) распечатать и передать лично;

3) предоставить для считывания по QR-коду чека с мобильного телефона налогоплательщика налога на профессиональный доход с помощью телефона клиента.

В общем случае отражать получаемые доходы необходимо сразу в момент расчета. Однако законом предусмотрены случаи, когда отражение доходов возможно и в более поздние периоды, но не позднее 9-го числа месяца, следующего за расчетным. В первую очередь это касается доходов, получаемых банковским платежным переводом на расчетный счет, и доходов, получаемых через агентов.

— 4% используется при расчете налога с продаж российским и иностранным физическим лицам;

— 6% используется при расчете налога с продаж российским и иностранным организациям и индивидуальным предпринимателям.

— лица, осуществляющие реализацию подакцизных товаров и товаров, подлежащих обязательной маркировке средствами идентификации в соответствии с законодательством Российской Федерации;

— лица, осуществляющие перепродажу товаров, имущественных прав, за исключением продажи имущества, использовавшегося ими для личных, домашних и (или) иных подобных нужд;

— лица, занимающиеся добычей и (или) реализацией полезных ископаемых;

— лица, имеющие работников, с которыми они состоят в трудовых отношениях;

— лица, ведущие предпринимательскую деятельность в интересах другого лица на основе договоров поручения, договоров комиссии либо агентских договоров, за исключением случаев ведения такой деятельности при условии применения налогоплательщиком-продавцом контрольно-кассовой техники при расчетах с заказчиками за указанные услуги в соответствии с действующим законодательством РФ о применении контрольно-кассовой техники;

— лица, оказывающие услуги по доставке товаров с приемом (передачей) платежей за указанные товары в интересах других лиц, за исключением оказания таких услуг при условии применения налогоплательщиком зарегистрированной продавцом товаров контрольно-кассовой техники при расчетах с покупателями (заказчиками) за указанные товары в соответствии с действующим законодательством о применении контрольно-кассовой техники;

— лица, применяющие иные специальные налоговые режимы или ведущие предпринимательскую деятельность, доходы от которой облагаются налогом на доходы физических лиц, за исключением случаев, предусмотренных частью 4 статьи 15 Федерального закона от 27.11.2018 № 422-ФЗ;

— налогоплательщики, у которых доходы, учитываемые при определении налоговой базы, превысили в текущем календарном году 2,4 миллиона рублей.

— уведомление о прекращении предпринимательской деятельности, в отношении которой применялась УСН (форма № 26.2-8). Форма уведомления утверждена приказом ФНС России от 02.11.2012 № ММВ-7-3/829@;

— уведомление о прекращении предпринимательской деятельности, в отношении которой применялась ЕСХН (форма № 26.1-7). Форма уведомления утверждена приказом ФНС России от 28.01.2013 № ММВ-7-3/41@;

— заявление о снятии с учета индивидуального предпринимателя в качестве налогоплательщика ЕНВД по форме № ЕНВД-4, утвержденной приказом ФНС России от 11.12.2012 "ММВ-7-6/941@.

Иначе Вам необходимо обратиться в любую налоговую инспекцию для получения доступа к личному кабинету налогоплательщика — физического лица.

2. Налогоплательщик вправе уполномочить на уплату налогаоператоров электронных площадок и (или) кредитные организации, которые осуществляют информационный обмен с налоговыми органами. В этом случае налоговый орган будет дополнительно направлять уведомление об уплате налога уполномоченному лицу.

успешно отправлена!